Skrill pour les paris sportifs en France: cas d’usage et comparaison avec HiPay

Skrill a longtemps été le wallet préféré des parieurs sérieux en Europe – celui qui permet d’avoir un retrait sur le compte en quelques heures plutôt qu’en quelques jours, celui qui optimise les frais sur les volumes élevés, celui dont on parle entre habitués sans expliquer pourquoi. Cette réputation persiste, mais elle s’érode. Le marché français suit la trajectoire générale du wallet tiers face à la montée d’Apple Pay et de Google Pay, et Skrill a perdu une part significative de sa pertinence pour le parieur occasionnel sur les bookmakers ANJ.

Je décris ici dans quels cas Skrill garde un avantage net, dans quels cas il n’en a plus, et comment il se positionne face à HiPay sur la CB classique.

L’historique Skrill et son rachat par Paysafe

Skrill est né au début des années 2000 sous le nom Moneybookers, dans une période où les wallets dédiés à l’iGaming étaient une nécessité absolue parce que les CB des grandes banques refusaient encore systématiquement les transactions vers les bookmakers. Le wallet a construit sa réputation sur trois promesses: retraits rapides, frais maîtrisés sur les volumes élevés, et acceptation universelle dans l’écosystème du jeu en ligne. Ce positionnement lui a permis de capter une clientèle de parieurs réguliers et de joueurs de poker en ligne, plus que de parieurs occasionnels.

Le rachat par le groupe Paysafe en 2015, qui a aussi acquis Neteller à la même époque, a marqué un tournant. Les deux wallets, désormais sœurs au sein du même groupe, ont commencé à converger sur leur offre fonctionnelle. Cette consolidation a stabilisé Skrill techniquement mais l’a aussi rendu moins distinctif – la stratégie groupe vise désormais à servir les opérateurs iGaming professionnels avec une orchestration de paiement complète, pas à se battre sur le segment du parieur grand public où Apple Pay et Google Pay ont pris le dessus. Le contexte d’usage joue contre Skrill: le wallet digital est utilisé par 42 % des consommateurs français en 2025, en hausse de +4 points par rapport à 2024 et de +18 points par rapport à 2021 – mais cette progression profite massivement aux wallets natifs, pas aux wallets tiers historiques.

Les bookmakers ANJ qui acceptent Skrill

L’acceptation de Skrill chez les bookmakers ANJ reste réelle mais inégale. Les opérateurs historiquement orientés parieurs réguliers ont conservé l’option dans leur tunnel de paiement, parce qu’une fraction de leur clientèle continue à privilégier le wallet pour ses retraits rapides. Les opérateurs orientés acquisition grand public l’ont parfois retiré, jugeant le coût d’intégration et les frais commerçant disproportionnés au regard du volume effectivement traité.

Sur les bookmakers qui le proposent, le tunnel de dépôt Skrill prend la forme d’une redirection vers la page de connexion Skrill, validation du dépôt par 2FA depuis l’app mobile, retour sur le bookmaker. Le délai total est de l’ordre de 15 à 25 secondes – plus long qu’Apple Pay ou Google Pay, plus court qu’une CB avec challenge 3DS complet. Cet écart de fluidité, mineur en apparence, suffit à orienter les parieurs occasionnels vers les wallets natifs.

Les frais Skrill côté parieur et côté commerçant

Skrill applique des frais que ni Apple Pay ni Google Pay n’ont. Côté parieur, le dépôt depuis le wallet Skrill vers un bookmaker est en général gratuit, mais l’alimentation du wallet Skrill peut entraîner des frais selon la méthode utilisée: virement gratuit, CB facturée 1 % typiquement, autres méthodes variables. Les retraits du wallet vers un compte bancaire entraînent un frais fixe – quelques euros pour un virement, jusqu’à 7 euros sur un retrait CB selon les pays.

Côté commerçant, les frais Skrill sur le secteur iGaming se situent dans une fourchette comparable à HiPay sur la CB – autour de 1 à 2 %, parfois un peu plus selon le contrat négocié. La différence économique pour le bookmaker est moins dans le pourcentage que dans l’absence de coût d’interchange CB, ce qui peut rendre Skrill équivalent ou légèrement plus avantageux que HiPay sur certains profils de transactions élevées. Cette équivalence économique partielle explique pourquoi Skrill survit là où PayPal a presque disparu – les frais commerçant standard pour accepter les paiements en France varient typiquement entre 0,5 % et 2 % du montant de la transaction, et Skrill rentre dans cette fourchette quand PayPal la dépasse souvent.

Pour le parieur, l’arbitrage tient à la fréquence et au volume des dépôts. Quelqu’un qui dépose 1 000 euros par mois et qui retire régulièrement aura un calcul plus favorable sur Skrill que sur HiPay-CB, parce que l’absence de friction 3DS systématique compense le frais d’alimentation du wallet. Quelqu’un qui dépose 50 euros par mois pour suivre la Ligue 1 n’a aucun intérêt – Apple Pay sur HiPay couvrira ses besoins sans frais.

L’expérience mobile et la fonction 1-tap

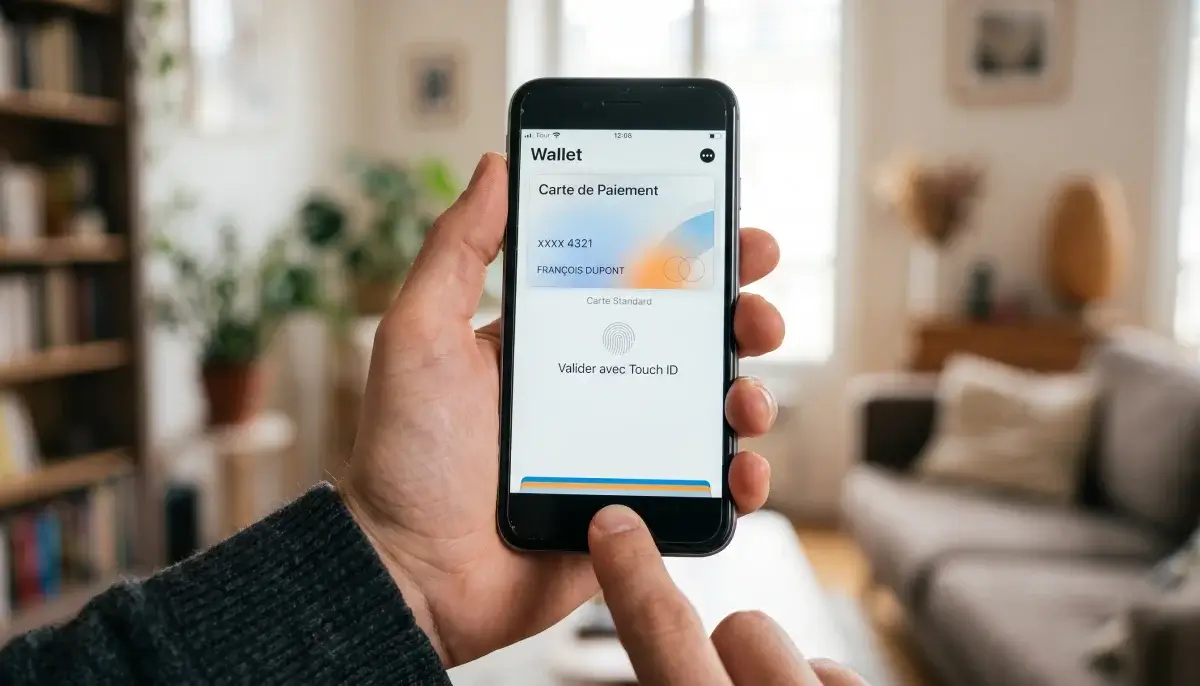

Skrill a investi dans une fonctionnalité de dépôt en un clic appelée 1-tap, qui permet sur les bookmakers ANJ qui l’ont intégrée de déposer sans passer par la page de connexion Skrill – un tap, une validation biométrique, transaction acceptée. Cette fluidité approche celle d’Apple Pay sur les meilleurs bookmakers, et reste un argument réel pour les parieurs Android qui n’ont pas Apple Pay mais qui veulent une expérience équivalente.

Le programme Knect, qui transforme les dépôts en points convertibles en cash ou en avantages, ajoute une couche d’incitation que les wallets natifs n’ont pas. Pour un parieur régulier, ce programme représente un retour de l’ordre de 0,5 à 1 % sur les dépôts cumulés – pas négligeable sur des volumes élevés, anecdotique sur les petits dépôts.

Les risques de blocage côté ANJ et côté Skrill

Skrill conserve la capacité de geler des fonds en cas de litige ou de signal anti-fraude, comme PayPal. Cette capacité est rarement activée mais elle existe, et elle place le wallet en position d’arbitre potentiel entre le parieur et le bookmaker – situation que ni HiPay ni la CB classique ne créent. La passerelle HiPay ne détient pas vos fonds ; elle les transmet. Skrill, lui, peut les conserver le temps d’une vérification.

Une autre limite vient de la politique LCB-FT renforcée depuis 2020. Skrill demande une vérification d’identité plus poussée que HiPay sur certains profils, en particulier pour les retraits cumulés dépassant un seuil annuel. Ce n’est pas un défaut – c’est une obligation réglementaire – mais cela ajoute une étape pour les parieurs qui n’avaient pas anticipé.

Pour comparer Skrill à son ancien concurrent direct dont le déclin sur le marché français est encore plus marqué, l’analyse du recul d’usage de Neteller en France éclaire les choix stratégiques différents qu’ont faits les deux wallets pourtant détenus par le même groupe.

Skrill applique-t-il des frais d’inactivité sur un wallet utilisé uniquement pour les paris sportifs ?

Oui, et c’est un piège classique. Skrill applique des frais d’inactivité après une période sans transaction – typiquement 12 mois – qui peuvent grignoter le solde résiduel d’un wallet abandonné. Le montant exact a évolué dans le temps mais se situe historiquement autour de quelques euros par mois. Si vous utilisez Skrill ponctuellement pour un événement sportif puis arrêtez, prévoyez de retirer le solde complet vers votre compte bancaire après la dernière session, sinon vous le retrouverez amputé l’année suivante. C’est une politique standard du wallet, pas une particularité ANJ.

Pourquoi un retrait Skrill peut-il être plus rapide qu’un retrait CB chez le même bookmaker ANJ ?

Parce que les rails sortants sont différents. Un retrait CB transite par la chaîne de crédit Visa ou Mastercard qui prend 2 à 5 jours ouvrés selon les banques. Un retrait vers un wallet Skrill est un transfert quasi instantané entre l’opérateur et le wallet, parfois en moins d’une heure une fois le bookmaker l’a validé côté traitement interne. Le passage du wallet Skrill vers votre compte bancaire prend ensuite 1 à 2 jours, mais entre-temps vous pouvez réutiliser ces fonds pour un autre dépôt sans attendre. Cette rapidité fait l’attrait historique du wallet pour les parieurs réguliers.

Créé par la rédaction de « Hipay Paris Sportifs ».