Méthodes de paiement pour les paris sportifs: comparatif HiPay vs alternatives

Quand on me demande quelle est la meilleure méthode de paiement pour parier en France, je réponds par une question: que cherchez-vous à optimiser ? La latence ? Le coût ? L’anonymat relatif ? Le contrôle parental sur votre propre comportement de parieur ? Ces quatre objectifs ne pointent pas vers la même méthode, et c’est précisément ce que les comparatifs grand public passent généralement sous silence. Ils pondèrent au feeling, sans expliciter la grille — et le résultat est rarement utile.

Le wallet digital est utilisé par 42 % des consommateurs français en 2025, en hausse de +4 points par rapport à 2024 et de +18 points par rapport à 2021. Cette progression spectaculaire en cinq ans dit quelque chose du virage massif des comportements de paiement — virage qui touche aussi le pari sportif, et que les bookmakers ont commencé à intégrer. Mais le wallet n’est pas une réponse universelle. La carte bancaire reste massivement majoritaire en volume. Le virement SEPA instantané reprend des parts depuis 2025. Les e-wallets historiques perdent du terrain. Les prépayées résistent dans une niche.

Je vais détailler dans cet article les six grandes familles de moyens de paiement pertinentes pour le pari sportif en France, en montrant pour chacune la performance technique réelle, le profil de parieur auquel elle correspond, et la lecture économique du choix qu’elle implique. Je terminerai par une analyse du rôle d’orchestrateur multi-méthodes que joue un PSP comme HiPay, et par une synthèse comparative qui ne hiérarchise pas dogmatiquement mais qui aligne chaque méthode sur un cas d’usage concret.

- Cartographie des méthodes de paiement disponibles en 2026

- Cartes bancaires CB Visa Mastercard: la colonne vertébrale du marché

- Wallets mobiles: Apple Pay et Google Pay dans le tunnel d’un bookmaker

- Virement SEPA instantané: le réveil tardif d’un rail public

- E-wallets historiques: PayPal, Skrill, Neteller

- Cartes prépayées: Paysafecard et Neosurf face à la doctrine COLB

- HiPay comme orchestrateur multi-méthodes

- Synthèse comparative et critères de choix selon votre profil

Cartographie des méthodes de paiement disponibles en 2026

Le marché français du paiement n’est pas un terrain neutre. Il porte les marques d’une histoire spécifique: un système CB national fort, l’essor récent des wallets mobiles, l’arrivée tardive du SEPA instantané comme rail public massif. Pour comprendre où se positionnent les méthodes utilisées par les bookmakers, il faut d’abord poser le décor macro.

Le volume total des paiements en France atteint 34 864 milliards d’euros en 2024, toutes méthodes confondues, soit +5,2 % sur un an. Sur cette masse, le pari sportif en ligne capte une fraction microscopique — les 11,5 milliards de mises annuels représentent à peine 0,03 % du total — mais cette fraction est sur-représentée sur certaines méthodes. La carte bancaire est massivement utilisée pour les dépôts, les wallets mobiles progressent vite, le virement instantané est le challenger qui monte, et les e-wallets historiques résistent par habitude.

La carte bancaire représente 61 % des transactions hors espèces en France. C’est la dominante absolue. Sur le pari sportif, cette domination est encore plus marquée: les estimations consensuelles tournent autour de 70 à 80 % des dépôts effectués par CB. Cette concentration s’explique par trois facteurs — la familiarité du parieur avec sa carte, l’intégration native dans tous les tunnels d’opérateurs ANJ, et le coût d’acquisition contenu pour le PSP qui orchestre.

Six grandes familles méritent un examen détaillé pour le pari sportif. Les cartes bancaires CB et internationales — Visa, Mastercard. Les wallets mobiles — Apple Pay, Google Pay. Le virement SEPA et le SEPA instantané. Les e-wallets historiques — PayPal, Skrill, Neteller. Les cartes prépayées — Paysafecard, Neosurf. Et les méthodes émergentes ou spécifiques — Tap to Pay en agence, applications de banque ouverte, parfois recharge en buraliste pour les opérateurs historiques. Chacune de ces familles a sa logique, son public, son coût pour l’opérateur, son traitement réglementaire.

L’enjeu pour le bookmaker n’est pas d’offrir tout — c’est d’offrir le bon catalogue pour son audience cible. 54 % des utilisateurs d’Apple Pay et de Google Pay déclarent avoir déjà renoncé à un achat qu’ils ne pouvaient pas effectuer via ces applications, illustrant un enjeu critique pour les bookmakers. Cette donnée est terrifiante pour un opérateur qui n’aurait pas intégré les wallets mobiles: un dépôt sur deux d’utilisateurs Apple Pay aboutirait à un abandon. Sur le pari live où la décision se prend en quelques secondes, l’absence d’un wallet mobile dans le catalogue est un saignement de chiffre d’affaires invisible mais constant.

Cartes bancaires CB Visa Mastercard: la colonne vertébrale du marché

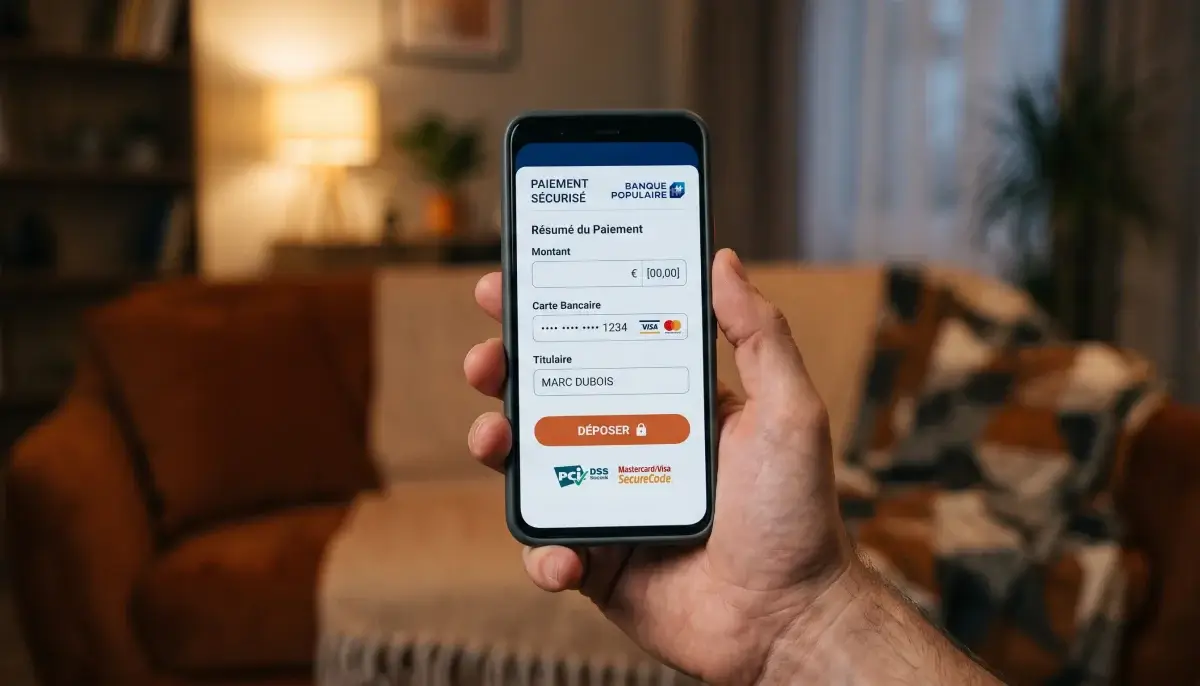

La carte bancaire est, et reste, la méthode reine du dépôt sur un site de pari sportif français. Cette dominance n’est pas l’effet d’une mode mais d’un alignement durable entre l’attente du parieur, la mécanique réglementaire et l’économie du PSP.

Trois familles de cartes coexistent en France: les cartes co-badgées CB et Visa, les cartes co-badgées CB et Mastercard, et les cartes Visa ou Mastercard pures sans badge CB — ces dernières sont minoritaires mais existent, notamment chez certaines néobanques. Pour le bookmaker et le PSP, la distinction compte parce que le réseau CB est un rail français propriétaire dont les frais d’interchange sont historiquement plus bas que ceux des réseaux internationaux. Quand une transaction est routée via CB, le bookmaker paie moins cher au PSP que si elle était routée via Visa ou Mastercard direct. C’est pour cette raison qu’une partie du travail invisible du PSP consiste à router intelligemment les transactions vers le rail le moins coûteux compatible avec la carte.

Pour le parieur, l’expérience est neutre — vous tapez vos seize chiffres et la passerelle décide. Pour le PSP, c’est un arbitrage permanent qui vaut, à l’échelle annuelle, plusieurs millions d’euros. Cette logique de routage interbancaire est l’un des avantages structurels d’un PSP régulé sur le marché français: il maîtrise la complexité que le bookmaker n’a aucune envie de manipuler.

Côté sécurité, la CB est aujourd’hui systématiquement protégée par 3D Secure 2 dans le contexte d’un dépôt en ligne. La SCA est obligatoire au-dessus des seuils d’exemption — 30 euros par transaction, 100 euros cumulés depuis la dernière SCA, cinq transactions consécutives. Pour un parieur régulier qui dépose des montants modérés, l’expérience est largement frictionless. Pour un dépôt important ou un dépôt depuis un device nouveau, le challenge SCA est déclenché et passe par l’application bancaire.

Les frais commerçant pour accepter les paiements en France varient typiquement entre 0,5 % et 2 % du montant de la transaction, selon le secteur et le volume. Sur le pari sportif, le tarif négocié par les opérateurs de premier rang se situe plutôt vers le bas de cette fourchette grâce aux volumes échangés — mais le parieur, lui, ne paie rien. Cette gratuité côté payeur est une caractéristique structurelle du système des paiements français: c’est le commerçant qui paie le PSP, pas le client final. Cette mécanique vous protège — mais elle explique aussi pourquoi un opérateur de pari pousse l’utilisation des moyens les moins chers pour lui, donc la CB plutôt que les e-wallets historiques.

Une nuance importante pour les détenteurs de cartes Visa Electron, Maestro ou de cartes prépayées rechargeables: leur acceptation par les bookmakers ANJ n’est pas universelle. Certaines cartes, notamment les cartes émises par des fintechs spécialisées dans le pari, sont explicitement bloquées par les opérateurs ou par le PSP pour des raisons LCB-FT. Si votre carte est refusée systématiquement sans message clair, c’est probablement le motif.

Wallets mobiles: Apple Pay et Google Pay dans le tunnel d’un bookmaker

Le wallet mobile est probablement le changement comportemental le plus rapide que j’ai vu dans le paiement français en une décennie. Pas une mode passagère: une bascule structurelle. Et son entrée dans le tunnel d’un bookmaker change la physique du dépôt.

Le paiement mobile représente 15 % des transactions par carte en 2024, contre seulement 6 % en 2022 — une multiplication par 2,5 en deux ans. Cette accélération est d’autant plus remarquable qu’elle se produit sur un marché français historiquement attaché à la CB physique. Le wallet mobile a pris ces parts non pas en cannibalisant la CB sans contact en magasin, mais en s’imposant sur le e-commerce mobile, dont le pari sportif est une composante. Sur l’écosystème français global, 65 % des Français utilisent le paiement mobile sans contact en magasin en 2025, en hausse de +2 points sur un an.

Apple Pay et Google Pay fonctionnent selon le même principe technique: la tokenisation matérielle. Quand vous activez Apple Pay sur votre carte, votre numéro de carte n’est jamais transmis au commerçant — c’est un jeton chiffré, propre à votre device, qui circule. Cette architecture rend le wallet mobile structurellement plus sûr que la saisie manuelle de la carte. Pour le bookmaker, l’avantage n’est pas seulement sécuritaire: c’est aussi un argument anti-friction massif. Un dépôt par Apple Pay prend trois secondes — biométrie incluse. Un dépôt par CB classique prend dix à quinze secondes incluant la saisie et le challenge SCA.

Mais l’éligibilité d’un bookmaker au wallet mobile n’est pas automatique. Apple n’autorise pas n’importe quel marchand à intégrer Apple Pay: les opérateurs de jeu doivent passer un filtre de conformité spécifique, fournir leur agrément ANJ, démontrer leurs procédures de vérification de l’âge. Google a une politique comparable. Cette barrière à l’entrée explique pourquoi tous les bookmakers ANJ ne proposent pas Apple Pay et Google Pay au même niveau, et pourquoi les configurations évoluent dans le temps. Pour le détail des opérateurs effectivement éligibles aux wallets Apple côté France, j’ai consacré une analyse spécifique: l’éligibilité Apple Pay chez les bookmakers ANJ et ses critères réels, qui décompose les conditions exactes au-delà du discours marketing.

Pour le parieur, l’arbitrage est simple: si votre bookmaker le propose et si votre device le supporte, le wallet mobile est statistiquement le moyen le plus rapide et le plus sûr. La gratuité côté payeur est conservée — Apple Pay et Google Pay sont gratuits pour l’utilisateur, les frais sont supportés par le commerçant et le PSP. La latence est minimale. La sécurité est augmentée par la tokenisation matérielle. La seule contre-indication réelle est si vous voulez garder une trace bancaire détaillée: le libellé de transaction Apple Pay sur votre relevé est parfois moins explicite qu’une CB directe.

Virement SEPA instantané: le réveil tardif d’un rail public

Le virement SEPA instantané est l’invité-surprise du paiement français de la décennie. Pendant des années, il était cantonné à un usage marginal — quelques banques le proposaient en option payante, l’expérience utilisateur était médiocre, le rail public n’était pas généralisé. Janvier 2025 a tout changé.

Le virement SEPA instantané a progressé de +72 % en volume sur un an en France, grâce à l’obligation réglementaire entrée en vigueur en janvier 2025. Cette obligation — qui découle d’un règlement européen — impose à toutes les banques de la zone euro de proposer le virement instantané au même tarif que le virement classique, soit gratuitement pour les particuliers. Le rail technique existait, l’usage stagnait pour des raisons commerciales: le règlement a forcé l’usage en alignant les prix.

Pour le pari sportif, l’arrivée massive du virement instantané rebat les cartes. Avant 2025, le virement classique était déjà disponible chez la plupart des bookmakers — mais avec un délai de 1 à 3 jours ouvrés pour le crédit du compte joueur, il était inutilisable pour le pari live. Le virement instantané ramène ce délai à 10 secondes maximum. Soudain, on peut déposer 200 euros la veille d’un match Ligue 1 sans sortir sa carte bancaire, et le compte joueur est crédité avant même qu’on ait quitté l’application bancaire.

L’avantage économique pour l’opérateur est massif: le SEPA instantané est moins cher pour le bookmaker que la CB. Pas de frais d’interchange Visa ou Mastercard, juste un coût plat de quelques centimes par transaction. Sur les dépôts de gros montant — 500 euros et plus — l’écart de coût peut atteindre plusieurs euros par transaction. Cette économie ne va pas au parieur, mais elle pousse les opérateurs à mettre le SEPA instantané en avant dans leurs tunnels.

Pour le parieur, deux limites pratiques persistent. La première: tous les bookmakers n’ont pas encore intégré le SEPA instantané au moment où j’écris ces lignes. L’intégration demande une configuration spécifique côté PSP et côté banque acquéreuse, et certains opérateurs sont en retard. La deuxième: l’expérience utilisateur du SEPA instantané est encore en construction. Là où la CB demande seize chiffres et un challenge SCA, le SEPA instantané demande de quitter le tunnel du bookmaker pour l’application bancaire, valider, revenir. Cette friction d’expérience est en cours d’optimisation via les API d’open banking, mais elle reste tangible.

E-wallets historiques: PayPal, Skrill, Neteller

PayPal, Skrill, Neteller. Trois noms qui ont structuré le pari sportif en ligne pendant la première décennie du marché ANJ, et qui aujourd’hui se trouvent dans des situations très différentes. Comprendre cette divergence raconte une décennie de paiement iGaming en France.

PayPal a longtemps été l’évidence pour le parieur français. Le wallet le plus connu, le plus rassurant, le plus universel. Pourtant, sur le pari sportif ANJ, son adoption est étonnamment limitée. La raison est commerciale plus que technique: PayPal applique aux opérateurs de jeu un tarif sensiblement plus élevé qu’un PSP classique, plus une politique anti-chargeback particulièrement stricte qui pèse sur les opérateurs. Plusieurs bookmakers ont fait le choix économique de ne pas proposer PayPal, ou de le retirer au cours du temps. Pour le parieur, l’absence de PayPal sur tel ou tel bookmaker n’est pas un défaut technique — c’est un calcul de marge.

Skrill — anciennement Moneybookers — a une histoire différente. Le wallet a été pendant des années le compagnon de route de l’iGaming international, parce qu’il acceptait sans difficulté les opérateurs de jeu là où PayPal hésitait. En France, sur le marché ANJ, Skrill conserve une présence notable chez plusieurs opérateurs, notamment ceux qui ont une histoire européenne plus large. Pour le parieur, Skrill offre un cas d’usage spécifique: le compte tampon. On y reçoit ses gains depuis le bookmaker, on les laisse stocker, on transfère vers le compte bancaire au moment voulu. Cette fonction de buffer est ce qui justifie son maintien malgré la concurrence des wallets mobiles.

Neteller, propriété du même groupe que Skrill, suit une trajectoire descendante en France. Le wallet est encore présent chez quelques opérateurs ANJ, mais son nombre d’utilisateurs actifs sur le marché français est en érosion lente depuis plusieurs années. La concurrence des wallets mobiles et du SEPA instantané a comprimé son cas d’usage. Si vous l’utilisez encore, c’est probablement par habitude héritée d’un parcours iGaming plus ancien, et pas parce que vous avez choisi rationnellement la meilleure option en 2026.

Le point commun de ces trois e-wallets historiques: ils ajoutent une couche entre votre compte bancaire et le bookmaker. Cette couche a deux conséquences. Avantage: un certain découplage psychologique — vous ne voyez pas le débit direct depuis votre compte courant, ce qui peut soit vous protéger d’une fraude bancaire, soit au contraire faciliter une dérive de votre propre comportement de jeu. Inconvénient: un délai supplémentaire au retrait — il faut d’abord récupérer du bookmaker vers le wallet, puis du wallet vers votre banque, soit deux mouvements au lieu d’un.

Une donnée qui éclaire le déclin relatif des e-wallets historiques sur le marché français: la progression du wallet digital, plus large que les seuls e-wallets de paiement traditionnels, est portée par les wallets mobiles natifs et par les applications bancaires elles-mêmes. Les acteurs historiques perdent du terrain face à des solutions qui n’existaient pas il y a cinq ans, et qui offrent une expérience supérieure pour la plupart des cas d’usage du parieur.

Cartes prépayées: Paysafecard et Neosurf face à la doctrine COLB

Question simple: pourquoi un parieur achète-t-il une Paysafecard à 50 euros chez son buraliste pour la dépenser ensuite chez un bookmaker ANJ ? La réponse honnête mêle trois motivations — et c’est cette honnêteté qui justifie le traitement réglementaire spécifique appliqué à ces cartes.

Première motivation: pas de carte bancaire. Le parieur n’a pas de CB éligible — étudiant majeur sans carte, parieur ne souhaitant pas exposer son compte courant, parieur qui a épuisé son plafond. La Paysafecard offre une porte d’entrée. Deuxième motivation: auto-discipline. Le parieur veut limiter mécaniquement son budget de jeu. Acheter 30 euros de Paysafecard une fois par semaine, c’est se créer un plafond physique au-delà duquel on ne peut pas aller. Troisième motivation: opacité relative. La Paysafecard ne laisse pas de trace bancaire entre l’achat de la carte et le dépôt chez le bookmaker. Ce point est délicat — j’y reviens.

Le Conseil d’orientation de lutte contre le blanchiment, le COLB, classe le secteur des paris sportifs comme modérément exposé mais sous surveillance, du fait de la fréquence des transactions et de l’usage de moyens anonymes — e-wallets, cartes prépayées. Ce classement vise spécifiquement ce point d’opacité. La Paysafecard et la Neosurf ne sont pas illégales, ne sont pas interdites, ne sont pas problématiques en soi. Mais elles sont surveillées parce qu’elles permettent en théorie à un parieur de masquer une partie de son comportement financier, ou à une tierce partie d’utiliser un compte joueur en s’éloignant des contrôles KYC standards.

En pratique, sur le marché ANJ, l’usage de Paysafecard et Neosurf est plafonné par les opérateurs eux-mêmes. Plafond de dépôt cumulé annuel ou mensuel, obligation de vérification d’identité dès le premier euro déposé, refus de retraits via prépayée — la fonction prépayée est généralement limitée au dépôt, pas au retour. Cette asymétrie — on peut entrer mais pas sortir par le même canal — est délibérée. Elle empêche les schémas de blanchiment basique qui consisteraient à entrer en prépayée et à ressortir par virement.

Pour le parieur honnête, la Paysafecard et la Neosurf restent des outils valides, à condition d’en accepter les contraintes: plafonds, vérification d’identité, retrait imposé sur autre canal. Pour le parieur qui chercherait une opacité durable, ces moyens ne fonctionneront pas longtemps: les seuils LCB-FT s’appliquent quel que soit le canal d’entrée, et l’opérateur lèvera le voile dès le premier dépassement.

Côté disponibilité chez les opérateurs ANJ: la Paysafecard est plus largement acceptée que la Neosurf, qui reste plus confidentielle malgré sa marque française. Les deux moyens partagent une caractéristique pratique pour le buraliste: recharger la carte est un geste connu, le code à 16 chiffres se gratte au dos comme un jeu de grattage, et la saisie se fait en quelques secondes sur le tunnel du bookmaker. C’est l’expérience la plus proche du cash que le pari sportif numérique ait conservée — et c’est précisément cette proximité avec le cash qui appelle la vigilance réglementaire.

HiPay comme orchestrateur multi-méthodes

Toutes les méthodes que je viens de détailler partagent un point commun invisible pour le parieur: elles transitent par un orchestrateur. Ce rôle d’orchestrateur est précisément ce que vend HiPay à ses clients bookmakers, et c’est en réalité l’angle le plus pertinent pour comprendre la valeur d’un PSP moderne.

HiPay est compatible avec plus de 200 méthodes de paiement et plus de 150 devises à travers le monde. Cette amplitude n’est pas un argument de vitrine. Elle reflète une fonction technique précise: l’orchestrateur reçoit la requête de paiement, identifie la méthode demandée, route la transaction vers le bon rail, gère le retour, normalise les codes d’erreur, alimente le moteur de fraude. Sans orchestrateur, le bookmaker devrait intégrer chaque méthode séparément — un projet technique colossal, qui demanderait une équipe ingénierie dédiée et qui aurait des coûts de maintenance permanents.

L’orchestrateur a aussi une fonction de routage économique. Sur une transaction CB co-badgée CB et Visa, il route vers le rail le moins cher disponible. Sur une transaction qui pourrait passer par plusieurs acquéreurs, il choisit celui qui offre le meilleur taux d’acceptation à cet instant — mesuré en temps réel sur les transactions précédentes. Cette intelligence de routage représente, à l’échelle annuelle, plusieurs points de taux d’acceptation gagnés par rapport à un routage statique. Plusieurs points de taux d’acceptation, sur le pari sportif où chaque dépôt manqué est un parieur qui peut basculer chez un concurrent, c’est de la valeur monétaire directe.

La direction du PSP a formulé ce positionnement de manière sobre dans un communiqué institutionnel: le paiement va bien au-delà du simple traitement des transactions. Grâce à une plateforme moderne et agile, la Fintech permet aux marchands de valoriser leurs données de paiement quel que soit le canal de vente. Lue avec recul, cette formulation dit deux choses. Le paiement est une donnée, pas seulement un flux. Et la valorisation de cette donnée — par scoring de fraude, par routage économique, par insights commerciaux remontés au marchand — est ce qui distingue un orchestrateur d’un simple connecteur passif.

Pour le parieur, ce travail d’orchestration est totalement invisible. Il se voit uniquement par sa résultante: un tunnel qui marche, des taux d’acceptation élevés, une fraude limitée, des litiges traités vite. Si vous avez l’impression qu’un bookmaker a « un bon paiement », vous décrivez en réalité la qualité de l’orchestration que son PSP fournit. C’est un travail B2B qui ne porte jamais le nom de son auteur côté grand public.

Synthèse comparative et critères de choix selon votre profil

Plutôt que de hiérarchiser les méthodes par une note de qualité — exercice toujours réducteur —, je propose une grille qui aligne chaque famille sur le profil de parieur auquel elle correspond. Les frais commerçant pour accepter les paiements en France varient typiquement entre 0,5 % et 2 % du montant de la transaction selon le secteur et le volume, et c’est cette ligne de coût qui structure la disponibilité de chaque méthode chez chaque opérateur.

| Famille de méthode | Latence moyenne dépôt | Sécurité par tokenisation | Profil parieur idéal |

|---|---|---|---|

| Carte bancaire CB Visa Mastercard | 5 à 15 secondes selon SCA | 3D Secure 2 systématique | Parieur régulier, montants modérés à élevés |

| Apple Pay et Google Pay | 3 à 5 secondes biométrie incluse | Tokenisation matérielle device | Parieur mobile, pari live, vitesse prioritaire |

| Virement SEPA instantané | 10 secondes maximum | Authentification bancaire native | Gros montants, pas envie de sortir la carte |

| PayPal | 5 à 10 secondes | Authentification PayPal séparée | Parieur attaché à la marque, présence variable |

| Skrill et Neteller | 5 à 10 secondes | Wallet à login séparé | Parieur multi-marchés, fonction de buffer |

| Paysafecard et Neosurf | 3 à 8 secondes saisie code | Code à 16 chiffres consommable | Auto-discipline budgétaire, plafond physique |

Une lecture honnête du tableau donne la conclusion suivante. Pour le parieur récurrent au comportement maîtrisé, la combinaison gagnante en 2026 est la CB ou le wallet mobile pour les dépôts courants, complétée par le SEPA instantané pour les montants ponctuels supérieurs à 200 euros. Pour le parieur qui veut s’imposer un cadre, la Paysafecard joue un rôle d’auto-régulation honnête — à condition de ne pas chercher à contourner ses propres limites. Pour les e-wallets historiques, le cas d’usage rationnel se rétrécit chaque année.

L’arbitrage n’est jamais purement technique. Il intègre votre rapport personnel à la dépense et au temps. Si voir un débit immédiat sur votre compte courant vous fait jouer plus prudemment, le wallet mobile direct est une bonne idée. Si l’inverse — un buffer entre vous et votre compte courant — vous aide à mettre une distance, l’e-wallet historique a une vertu psychologique réelle. Les meilleurs choix de paiement sont ceux qui s’alignent avec votre propre psychologie de joueur, pas seulement avec la performance technique.

Quelle méthode de paiement offre la latence la plus faible pour un pari live placé à la 89e minute ?

Apple Pay et Google Pay sont les méthodes statistiquement les plus rapides — 3 à 5 secondes biométrie incluse. Ils battent la CB classique parce qu’ils n’exigent pas de saisie manuelle et que leur SCA biométrique est intégrée au geste de paiement. Le virement SEPA instantané est techniquement aussi rapide mais demande une bascule vers l’application bancaire, ce qui ajoute des secondes de friction. Pour un pari de dernière minute, le wallet mobile reste imbattable.

Pourquoi les cartes prépayées Paysafecard et Neosurf sont-elles classées risque modéré par le COLB ?

Le classement vise leur opacité relative: entre l’achat de la carte chez le buraliste et le dépôt chez le bookmaker, il n’y a pas de trace bancaire continue. Cette discontinuité est exactement le pattern qui peut être exploité pour masquer un comportement financier. Le COLB ne dit pas que ces cartes sont illégales — elles ne le sont pas — mais qu’elles méritent une vigilance renforcée des opérateurs, qui se traduit en pratique par des plafonds, du KYC dès le premier euro, et l’impossibilité de retirer par le même canal.

Le virement SEPA instantané rend-il obsolètes les e-wallets pour les paris sportifs en France ?

Pas obsolètes, mais structurellement affaiblis. L’argument numéro un des e-wallets historiques était la rapidité par rapport au virement classique. Le virement instantané a égalé cette rapidité tout en étant gratuit et nativement intégré à votre banque. Il reste aux e-wallets une fonction de buffer — découpler le compte courant du compte joueur — qui a une vraie valeur psychologique pour certains profils. Mais pour la majorité des cas d’usage, le rapport coût-bénéfice penche désormais vers le SEPA instantané.

Créé par la rédaction de « Hipay Paris Sportifs ».