Virement SEPA instantané sur un bookmaker: ce que change la règle européenne pour le pari sportif

Le virement SEPA instantané est passé en quelques mois du statut d’option marginale au statut de standard imposé par Bruxelles, et cette bascule réglementaire a des conséquences directes sur la manière dont un parieur français peut désormais alimenter son compte. Si vous n’avez pas encore tenté l’expérience, vous serez surpris: un virement bancaire qui arrive en moins de dix secondes change le rapport au pari live, à la gestion de bankroll et au choix de méthode de paiement. Les habitudes mettent du temps à suivre les capacités techniques, et c’est précisément ce décalage que je veux explorer.

Je couvre ici le fonctionnement réel du SEPA instantané, ce que la nouvelle obligation a changé en pratique, quels bookmakers ANJ l’ont intégré, et où il se positionne face à la CB via HiPay sur le créneau du pari live.

Le SEPA instantané et la chaîne technique sous-jacente

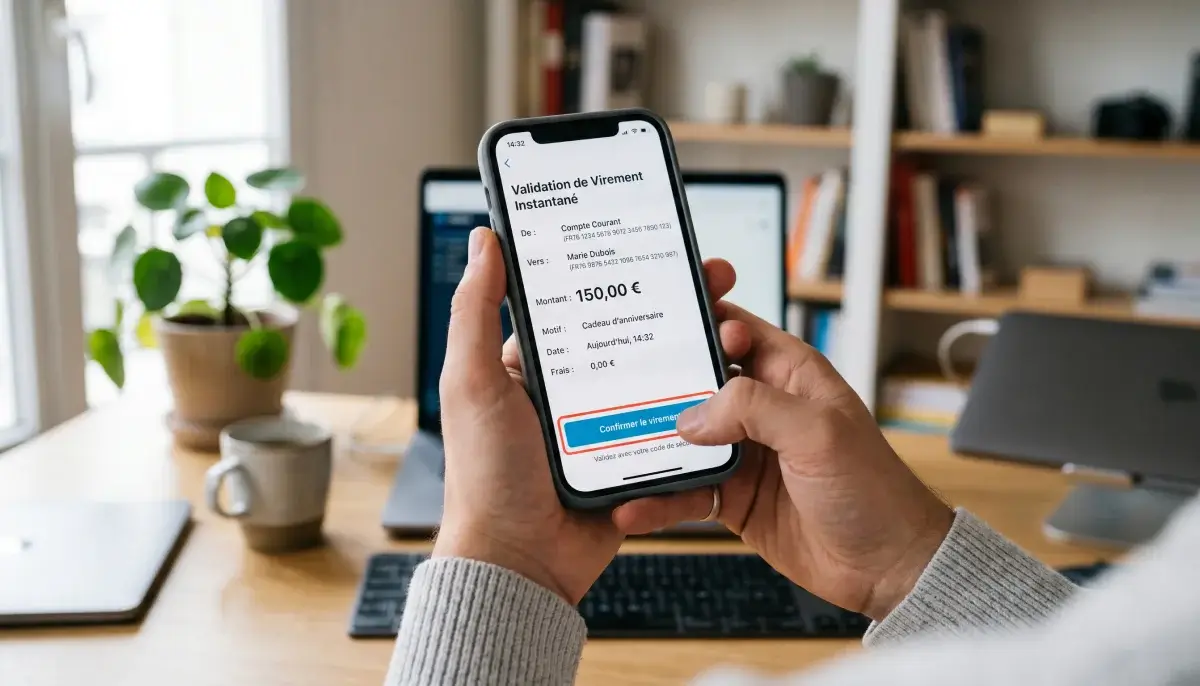

Le virement SEPA instantané, ou SCT Inst dans le jargon bancaire, repose sur une infrastructure européenne lancée en 2017 mais longtemps restée optionnelle. Le principe technique: un virement classique met de quelques minutes à un jour ouvré pour atteindre le bénéficiaire, le SEPA instantané passe en moins de dix secondes, 24 heures sur 24, sept jours sur sept, y compris la nuit du 31 décembre.

La fluidité technique repose sur un réseau dédié – TIPS pour la zone euro, géré par la Banque centrale européenne – sur lequel les banques participantes échangent des messages standardisés. Quand vous initiez un virement instantané vers un IBAN bookmaker depuis l’app de votre banque, votre établissement vérifie en temps réel le solde, transmet l’instruction au réseau TIPS, et reçoit la confirmation d’acceptation par la banque destinataire. La somme est créditée chez le bookmaker en quelques secondes, sans passer par les fenêtres de compensation classiques qui ralentissaient les virements traditionnels.

Cette mécanique est différente de tout ce qu’a connu le parieur jusqu’ici. Le débit CB via HiPay est rapide côté validation mais la compensation interbancaire effective prend toujours 1 à 2 jours. Le virement classique est lent côté comptable mais correct côté flux. Le SEPA instantané combine immédiateté comptable et immédiateté du flux. C’est cette combinaison qui en fait un outil pertinent pour le pari live.

L’obligation réglementaire de janvier 2025

Jusqu’à fin 2024, le SEPA instantané était proposé à conditions variables – souvent payant, parfois plafonné, parfois indisponible la nuit ou le weekend selon les banques. Le règlement européen entré en vigueur en janvier 2025 a tout changé. Les banques de la zone euro doivent désormais offrir le SEPA instantané au même tarif que le virement classique, sans surcharge, et sans plafond inférieur à celui du virement standard. Cette obligation s’applique tant côté émission que côté réception.

L’effet de cette règle s’est mesuré rapidement. Le virement SEPA instantané a progressé de +72 % en volume sur un an en France, grâce à l’obligation réglementaire entrée en vigueur en janvier 2025. C’est l’une des plus fortes progressions jamais observées sur un instrument de paiement européen. Les bookmakers ANJ, qui l’avaient déjà intégré dans leurs tunnels de dépôt et de retrait avant l’obligation pour des raisons concurrentielles, ont vu leur usage exploser sur la même période.

Le volume total des paiements en France atteint 34 864 milliards d’euros en 2024, toutes méthodes confondues, soit +5,2 % sur un an. Sur cette base, la progression du SEPA instantané représente un transfert structurel de flux qui ne reviendra pas sur le rail classique. Pour le pari sportif, cela signifie que la méthode est appelée à durer.

Les bookmakers ANJ qui supportent le SEPA instantané

Le SEPA instantané est désormais disponible sur la quasi-totalité des bookmakers ANJ majeurs, en dépôt comme en retrait. Cette intégration n’est pas anecdotique. Elle représente pour l’opérateur une opportunité de réduire ses coûts d’acquisition en supprimant les frais commerçant CB sur une partie des dépôts, tout en améliorant la satisfaction parieur sur les retraits.

Le tunnel de dépôt SEPA instantané sur un bookmaker ANJ prend plusieurs formes. Première forme: le bookmaker affiche son IBAN et demande au parieur de faire le virement depuis son app bancaire, en mentionnant un référence personnalisée pour le rapprochement. Cette méthode est techniquement la plus simple mais la moins fluide – il faut basculer vers l’app bancaire, copier-coller l’IBAN, vérifier la référence, valider. Délai total entre 30 secondes et 2 minutes selon la fluidité de l’app bancaire. Deuxième forme: le bookmaker utilise une intégration via une API bridge – type Bridge ou TrueLayer – qui permet d’initier le virement directement depuis le tunnel de paiement, sans changer d’app. C’est nettement plus rapide, comparable à un dépôt CB. Cette méthode prend une dizaine de secondes en pratique.

HiPay supporte les deux formes selon les options activées par chaque bookmaker. Comme le résume la direction de la fintech: les parcours d’achat hybrides, de plus en plus plébiscités par les consommateurs, poussent les commerçants à adopter le commerce unifié – un tiers de nouveaux clients ont choisi l’omnicanalité avec HiPay au dernier trimestre, et nous anticipons une croissance soutenue de cette tendance. Le SEPA instantané s’inscrit exactement dans cette logique d’unification des canaux de paiement.

Le cas du pari live et la latence comparée

C’est sur le pari live que le SEPA instantané révèle son intérêt comparatif réel. Sur un dépôt CB classique avec challenge 3DS, comptez 20 à 30 secondes entre le clic et le crédit du compte parieur. Sur un dépôt SEPA instantané via API bridge, comptez 8 à 15 secondes. Sur Apple Pay sans 3DS, comptez 5 à 8 secondes. La hiérarchie est claire: Apple Pay reste le plus rapide, le SEPA instantané est competitif, la CB classique est en retard.

Cette comparaison se nuance selon le profil de parieur. Pour un dépôt isolé d’un montant standard, l’Apple Pay reste le réflexe gagnant. Pour un dépôt élevé dépassant le plafond Internet de la CB, le SEPA instantané devient incontournable – vous ne pouvez pas déposer 5 000 euros en CB si votre plafond mensuel est à 3 000, mais vous pouvez le faire en virement instantané sans plafond particulier, à condition d’avoir le solde sur votre compte courant.

Les frais comparés CB via HiPay et SEPA instantané

Côté parieur, le coût est nul dans les deux cas. La règle générale du marché – le bookmaker absorbe les frais commerçant – s’applique des deux côtés. Côté commerçant, l’écart est plus net. Les frais commerçant pour accepter les paiements en France varient typiquement entre 0,5 % et 2 % du montant de la transaction, selon le secteur et le volume – c’est ce que paie le bookmaker sur la CB via HiPay. Sur le SEPA instantané, les frais sont structurellement plus bas, souvent de quelques centimes par transaction quel que soit le montant.

Cette différence économique structure les choix d’orchestration. Un bookmaker rationnel cherche à orienter les dépôts élevés vers le SEPA instantané pour réduire ses frais commerçant, tout en conservant la CB pour les petits dépôts impulsifs où la fluidité prime. Pour comprendre la logique inverse – pourquoi la CB via HiPay reste prépondérante malgré son coût supérieur – l’analyse de la prépondérance de la carte bancaire sur les paris sportifs détaille les ressorts de cette inertie.

Le virement SEPA instantané remplace-t-il à terme les wallets type Skrill pour les paris sportifs ?

Sur le marché français, oui – au moins pour la fonction de retrait rapide. Le SEPA instantané atteint des délais comparables aux retraits Skrill, sans frais d’inactivité ni intermédiaire entre le bookmaker et le compte bancaire. Pour un parieur français qui valorisait Skrill pour la rapidité de retrait, le SEPA instantané sur sa banque traditionnelle couvre désormais ce besoin sans le coût ni la complexité du wallet tiers. Skrill conserve un avantage sur les fonctions accessoires – programme Knect, fonction 1-tap, usage multi-marchand – mais perd son argument central de vitesse.

Pourquoi certains bookmakers ANJ proposent-ils encore le SEPA classique en plus de la version instantanée ?

Parce que les deux instruments répondent à des cas d’usage différents et coexistent commodément. Le SEPA classique reste pertinent pour les retraits programmés sur des montants importants où la rapidité n’est pas critique, et pour les comptes bancaires détenus dans des banques qui ne sont pas encore alignées sur le SEPA instantané pour leurs IBAN bookmakers – cas plus rare depuis la règle de janvier 2025 mais encore observable sur quelques banques de niche. À mesure que la couverture SEPA instantané approche les 100 %, le SEPA classique deviendra une option de repli plutôt qu’un choix actif.

Créé par la rédaction de « Hipay Paris Sportifs ».